ファンタジースプリングス(FS)への旅行内容をまとめた前回ブログはこちら↓↓

前回までは純粋にゲスト側の目線で新エリアを見てきました。

最終回の第4弾はオリエンタルランドの株主目線で「新エリアをどう見るか」を考えていきます。

FSエリアへの投資額

FSエリアについての投資額などは以下の通りです。

https://www.olc.co.jp/ja/ir/library/presentations/2023/main/02/teaserItems1/00/tableContents/02/multiFileUpload5_0/link/sp2024-04.pdf

公式発表資料では投資額は約3,200億円とあります。

その結果として、売上は年間750億円ほどの増収効果を見込んでいるとのことです。

うち、ホテル収入は約2割とありますので、150億円の計算になります。

ホテル収入は保守的?

ホテル収入をもう少し掘り下げてみます。

- FSホテルは全475室

- グランドシャトー 全56室

- ラグジュアリータイプ

- 宿泊料金は1泊30~40万円ほど

- ファンタジーシャトー 419室

- ファミリータイプ

- 宿泊料金は1泊6~13万円ほど

- 2025年3月期の第1四半期の決算説明資料によると、ホテルの稼働率は94.2%

以上を踏まえて、年間収入を計算してみます。

- グランドシャトー

- 平均宿泊料金1泊35万円として、稼働率95%として計算すると、1室あたり年間1億2,100万円の収入。全部屋合わせて68億円の年間収入。

- ファンタジーシャトー

- 平均宿泊料金1泊9万円として、稼働率95%として計算すると、1室あたり年間3,100万円の収入。全部屋合わせて130億円の年間収入。

単純計算ではありますが、2つ足すと198憶円です。会社予想の150億円と比べると48億円の差があります。

また、グランドシャトーの目玉でもあるラ・リベリュールは、ミッキーとのグリーティングができるレストランで、グランドシャトー宿泊者のほぼ全員が利用したいと考えているのではないでしょうか。実際、客室予約時点でも空いていないことがほとんどです。

朝食は大人1人6,500円、夕食は大人1人23,000円です(グリーティングなしのコースは18,000円で、どちらのメニューも12/26より値上げ予定)。朝夕利用して飲み物代まで含めると、大人2名宿泊で1日あたり65,000円。稼働率95%として計算すると、56室で年間2,250万円ほどの収入になります。

このレストラン代も含めると、会社予想の150億円とさらに差が広がります。

特にグランドシャトーは高めの価格設定をしており、それを反映して稼働率を低めに見ているのか、インバウンドが減少するような何らかのリスクを想定しているのか、保守的に見ている部分もありそうです。

何年で投資額を回収できるのか

次に、新エリア全体の投資額の回収期間を試算してみます。

前提として、試算のための営業利益率はOLCの2024年3月期の26.7%を使います。

想定営業利益は「年間売上750億円×26.7%=200億円」となります。

3,200億円を回収するには16年かかります。

率直な感想としては、「長い…」です。

営業利益率26.7%自体は上場企業の中でも特に優れています(東証プライムの平均は7%)が、それでも初期投資額の回収に16年は長すぎる印象です…

3,200億円という投資額についても、コロナによる工期の長期化、建設資材の高騰など、想定以上に膨らんでしまった部分も大きかったと思われます。

当初は2023年3月期中のオープンを予定していたことを踏まえても、100億円単位で上振れした可能性もありそうです。

回収期間をどう見るか

想定される投資額の回収期間は16年と算出されました。

この点ももう少し掘り下げて考えてみます。

投資額のうち大きな割合を占めるのは、アトラクションへの投資額(新設費用)とホテルへの投資額(建設費用)になると考えられます。

まず、ホテルの建設費用についてですが、現時点では大きな問題はなさそうです。

建物は一般的に15~20年に一度は大規模な修繕(主に外壁塗装)が必要になります。最近だとランドホテルが幕で覆われて、室内から外が見えなくなっていた部屋があったかと思いますが、あれです。

大規模修繕によって一時的にコストはかかりますが、ホテル・ミラコスタが2001年のオープン以来、現在も安定的に稼働している状況を見ても、同じパーク一体型であるFSホテルも20~30年は安定的に稼働してくれると見てよさそうです。

一方で、少し気になるのはアトラクションの新設費用についてです。

そもそも、アトラクションのリニューアルはどのくらいで行われるのでしょうか?

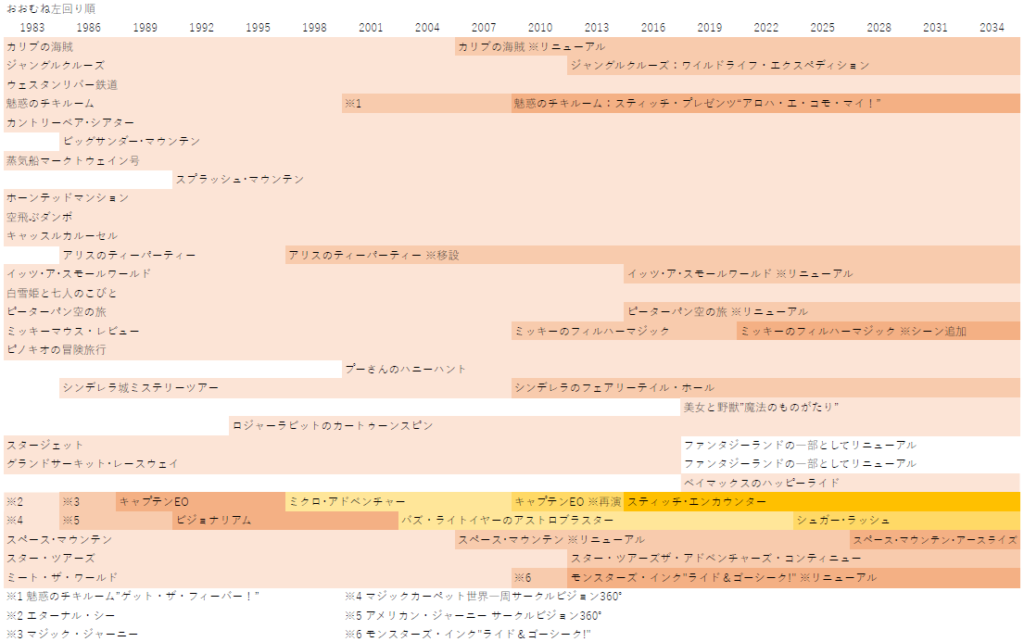

TDLの主なアトラクションについて時系列でまとめたものが以下です。

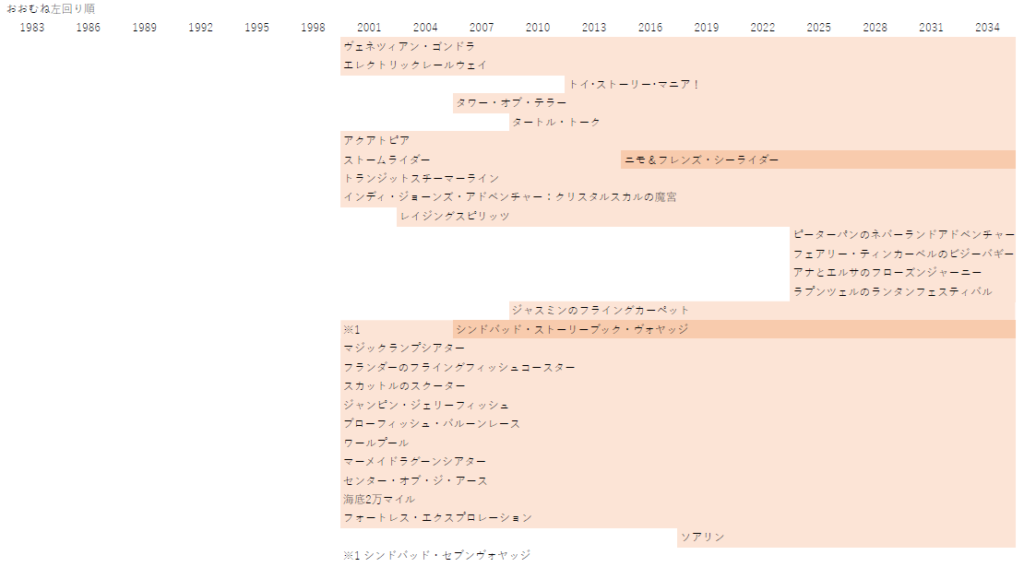

次にTDSです。

リニューアル内容によって投資額は大小様々で、小規模なリニューアルまで含めるとさらに多くのアトラクションがリニューアルされているはずであるため、あくまでも参考資料です。(文字小さくてすみません…)

そのうえで表から読み取れることとしては、以下のようなことでしょうか。

- TDLは1983年のオープン以来、リニューアルがないアトラクションも多い

- 29アトラクションのうち、1983年のオープン時からリニューアルがないアトラクションは8つ

- TDLは直近20年で入れ替えが増加

- 前半1983~2001年は7件

- 後半2004~2025年は16件

- TDSのリニューアルは2アトラクションのみ(オープンから23年経過)

以上を踏まえると、16年という回収期間は、大規模なリニューアルなしで回収できる可能性はありそうです。

ただし、これはあくまでも投資額を回収するための期間です。回収した時点で収支トントンです。そこからさらに利益を得るためには、16年よりもできる限り長く売上を稼ぎ続ける必要があります。

TDLがオープンから20年あたりでリニューアルが増えていることを踏まえると、FSエリアのアトラクションも同じタイミングでリニューアルが必要になってくるかもしません。

「16年かけて投資回収して、20年たった頃に大規模リニューアル」

このスパンをどう見るかです。

コロナという想定外の事態もあったとはいえ、3年先ですら想像ができない中で、結果的に16~20年という長さで投資を見なければならない点については、個人的にはかなり厳しいように感じます、、、

もちろん、アトラクションなど設備面の更新をしなくても、新たなサービスの導入や小規模なリニューアルなどは可能であるため、大規模な投資以外でも打てる策はあります。

株価の動き

16年という回収期間を反映しているのかは分からないですが、株価は冴えない状況が続いています。

2024年に入ってからは右肩下がりで、8月に入ってさらに大きく下落しました。

猛暑・台風などの気象条件、インバウンド、新規事業のディズニークルーズなど、様々な要素を反映して株価は決まりますが、2025年3月期の第1四半期決算が公表されてからも冴えない株価を見ると、期待より不安の方が大きいようにも見えます。

ただし、右肩下がりとはいえ、それでもPERは51.35倍、PBRは6.76倍であり、株価に関連する指標は割高な状況が続いています。(東証プライム市場の平均はPER17.3倍、PBR1.4倍)

結論:株を買い増したいか

結論としては、我が家はOLC株の買い増しは行わない方針です。

ここまで見てきたとおり、想定以上に膨らんだと思われる初期投資3,200億円を回収するには単純計算で16年必要です。

また、想定した増収効果が得られなかった場合、テコ入れで追加投資が必要になる可能性もあります。それに加えて、建物やアトラクションは時間が経つほどメンテナンス費用も増加するはずです。

そうなると、さらに投資額が増えるため、その回収にさらに時間を要する可能性もでてきます。

いくら個人投資家が長期目線であっても、FSエリアという1事業の投資回収に15年以上かかる可能性があるのは長すぎです。

もちろん、ランドもあれば、シーの既存エリアもあるため、FSエリアだけで判断するのは短絡的かもしれません。

ただ、「3,200億円もの投資の効果が、営業利益+200億円」というのは、業績への貢献額としては物足りないように感じます…。

我が家もOLC株は保有しているため、想定以上に業績が伸びていき、この不安を裏切ってくれることを期待しています。

※あくまでも個人の見解であり、判断根拠とした情報が間違っている可能性もあります。投資は自己責任でお願いします。

コメント