現在1年間育休中のため、主な収入源は育児休業給付金です。

給与から天引きされる形で10年以上雇用保険料を納付してきましたが、育児休業給付金を受給してみて、納付額と給付金の関係(どれくらいのリターンなのか)が気になり調べてみました。

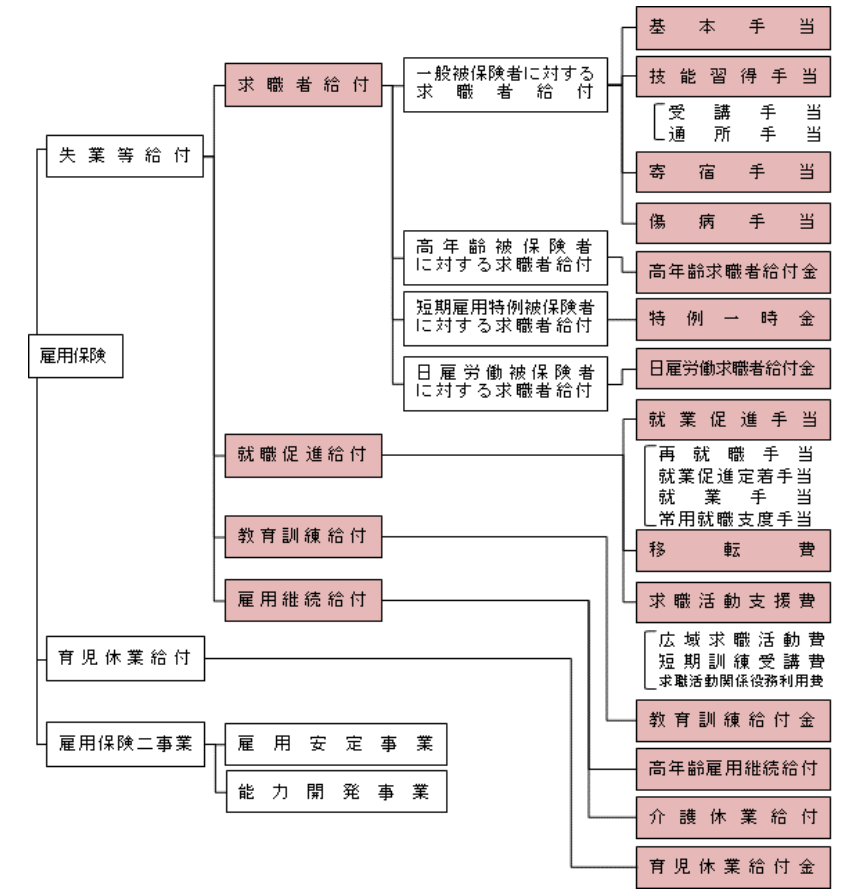

雇用保険の全体像

雇用保険は失業手当が有名ですが、その他にも育児休業給付、介護休業給付、教育訓練給付など、様々な給付で構成されています。

育児休業給付金の支給額は?

育児休業給付金の支給額については、ざっくり言うと「育休開始前6か月間の平均給与の2/3が給付される」仕組みになっています。(育休開始から6か月経過後は1/2に減額)

この平均給与には賞与は含まれません。育休開始前6か月間のうちに賞与の支給があっても、育児休業給付金には影響しません。

2/3が支給される期間については、支給上限額は315,369円になります。2/3で割り戻すと月給473,000円以上であれば、上限額に達するためそれ以上増えません。

雇用保険の保険料率

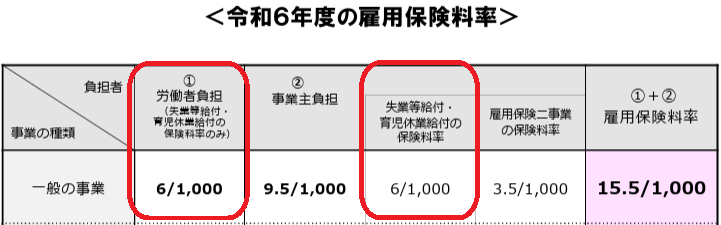

令和7年3月現在の保険料率は、労働者負担分が給与の0.6%、事業主負担分(失業等給付・育児休業給付)も同じく0.6%になります。

両者合わせて給与の1.2%を納付している計算になります。

令和7年4月からはこの保険料率が0.55%に下がりますが、令和2年は0.3%だったため徐々に上がってきています。

年収500万の場合のリターン

初産の平均年齢である31歳で年収500万(月収35万)の人をモデルケースとして、納付額と1年間育休を取得した場合の給付金を計算してみます。

■納付額

保険料率は頻繁に変わっていますが、ここではざっくり0.5%で一定として計算します。

年収500万×0.5%=25,000円 … 年間保険料

25,000円×9年=225,000円 … 23~31歳までの9年間に納付した合計

■給付額

350,000×2/3=233,333 … 育休開始後6か月間

350,000×1/2=175,000 … 育休開始後7か月以降

233,333×6+175,000×6=2,449,998 … 育休中の給付金の合計額

■リターン(収益率)

納付額225,000円に対して、給付金2,449,998円が支給されるため、

2,499,998÷225,000=10.88

ざっくりですが、保険料の10倍が返ってくる計算になります。

投資商品として勧められたら間違いなく詐欺を疑う数字です。

今後も保険料率は上昇していく可能性が高いですが、それにしても異常な利回りの高さです。

活用しないともったいない!

ここまで見てきた通り、育児休業給付金だけを見ても、民間では考えられないほどのリターンがあることが分かりました。

ただし、雇用保険も含めた社会保険制度は、「儲からないけど国民の生活にとって重要だから社会全体で負担する」わけなので本来「利回り」という考え方は馴染まない性質のものです。保険料と給付額がさらに見合わなくなれば、保険料率の引き上げor給付額の引き下げなどが必要になります。

一方で、社会保険制度は活用しなければ、保険料をひたすら納付し続けるだけであるため、使えるものは全て使っていくべきです。物価高で苦しい中、利回りだけで見ると制度としては十分ありがたいと感じました。公的な支援制度はフルに活用していきたいです。

※あくまでも個人の見解であり、判断根拠とした情報が間違っている可能性もあります。実際に活用される場合は、厚生労働省などのホームページをご確認ください。

コメント