今回は好業績かつ高配当の日本特殊陶業株式会社を取り上げてみました。

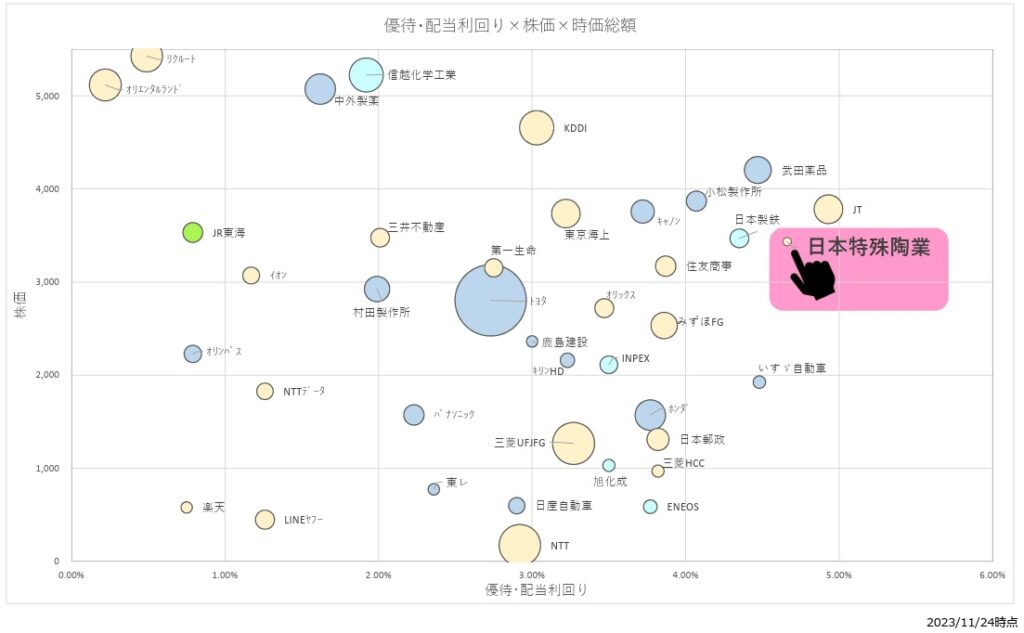

バブルチャート

配当利回りを横軸、株価を縦軸とし、時価総額は円の大きさで表現しています。

■優待・配当利回り

前回のSBIグローバルアセットマネジメントが優待込み利回りで8%超と異常に高かったですが、日本特殊陶業も4.66%と比較的高い位置にいます。

■株価

11/24の終値は3,434円です。年初から約1,000円アップしており、特にこの半年は大きく伸びています。

■時価総額

11/24時点で約7,000億円で、東証プライム市場約1,600社のうち、上から200番目くらいです。

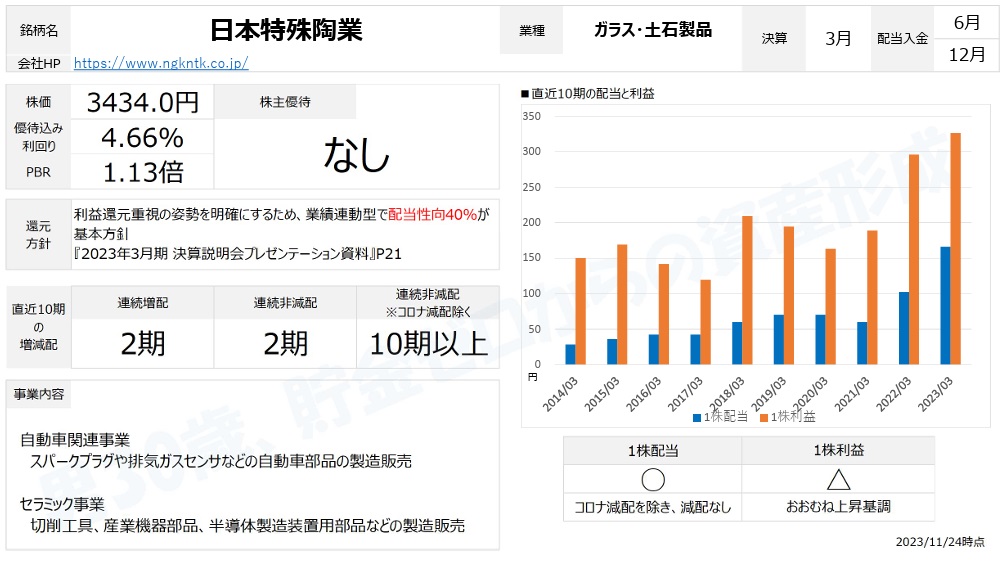

基本情報&収益性&還元性

■配当と利益

配当性向40%が基本方針であるため、「業績が伸びれば配当も伸びる」という図式になっています。1株利益はここ10期は上昇基調であったため、コロナ減配の2021年3月期を除いて直近10期は減配はなく、安定して配当も伸びています。ただし、2024年3月期は年間6円とわずかに減配予定。

一方で、「業績が下がれば配当も下がる」ため、業績次第で前年から大きく減配することも考えられます。

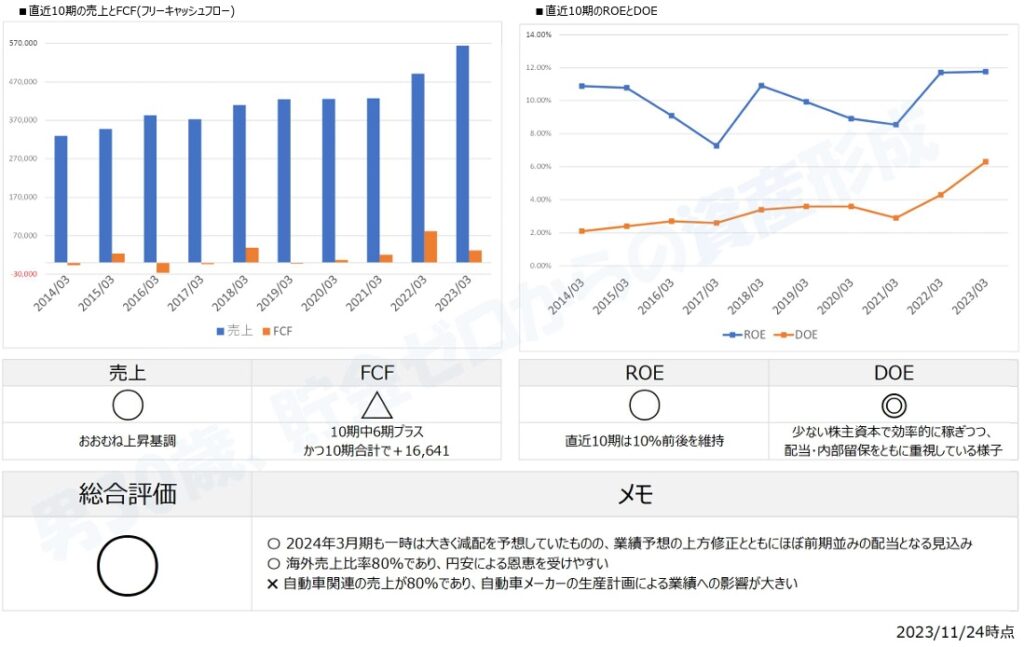

■売上とFCF

売上は10期中9期で前期比アップとほぼ一貫して増加。大きな設備投資が必要となる業種ですが、10期合計のフリーキャッシュフローは160億ほどのプラスです。大きなマイナスを出したのも1期のみ。大きな設備投資がある年度は財務CFもプラスとなっており、フリーキャッシュフローが大きなマイナスとならないようコントロールしている様子。

■ROEとDOE

毎期着実に利益を伸ばして自己資本は積み上がりつつも、ROEは10%前後を維持。資産・負債・純資産がいずれも10期前の倍ほどになっており、資本構成割合が維持されています。資産規模の増加に応じて、稼ぐ力も強くなっている様子です。

■そのほか

海外売上比率は80%と、円安によって業績が伸びる可能性あり(会社想定レートは、1ドル140円/1ユーロ150円)。自動車関連の売上が80%であり、強みと言える反面、依存度も大きいです。

まとめ

現状すぐに買えるような株価ではないため、値下がりを待つ方針。4.66%の利回りは魅力的ですが、この先10年間も業績が上がり続けるかは読めないところです。自動車業界の景気サイクルなどによって、一時的に落ちた際に買えることを期待して、今後も追っていきたいと思います。

※あくまでも個人の見解であり、判断根拠とした数字が間違っている可能性もあります。投資は自己責任でお願いします。

コメント