2024年1月から新NISA制度がスタートしました。税制の優遇が大幅に拡充されたこともあり、これをきっかけに配当金目当てで個別企業の株式を買い始める人もいるかと思います。

今回は代表的な配当方針である「配当性向」「DOE」「累進配当」について整理してみました。

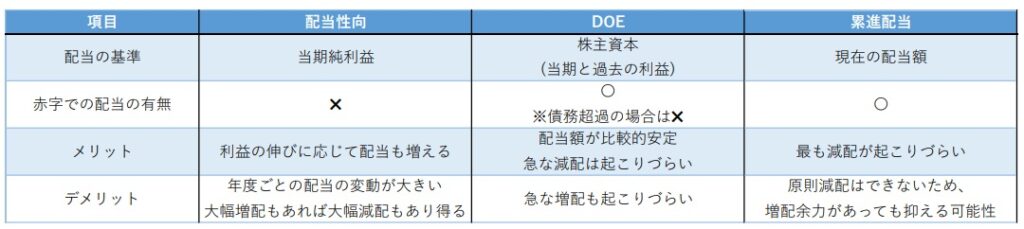

配当性向

- 当期の利益を基準として、配当金を決める方針のこと

- 配当性向=1株当たり配当額÷1株当たり当期純利益×100(%)

- 当期純利益のうち、どれだけ配当金の支払いに向けられたかを示す指標

- 特徴

- 単年度の利益をもとに計算するため、配当額の変動が大きい

- 企業側から見れば、一定の内部留保は確保できる

- 採用企業

- 日本特殊陶業、小松製作所、SBIホールディングス、いすゞ自動車など

DOE

- 当期及び過去の利益(株主資本)を基準として、配当金を決める方針のこと

- DOE=1株当たり配当額÷1株当たり株主資本×100(%)

- 株主資本のうち、どれだけ配当金の支払いに向けられたかを示す指標

- 特徴

- 「株主資本≒今までの利益の蓄積額」であるため、単年度の利益を基準とする配当性向に比べて、安定して配当が得られる

- ある程度株主資本に厚みのある会社であれば、予想外の業績悪化などがあっても、大きな減配は避けられる可能性も高い

- ROE>DOEであれば、自然と増配していくことになる

- 採用企業

- 住友商事、住友倉庫、双日、セイノーホールディングスなど

累進配当

- 配当金の水準を維持または引き上げていく方針のこと

- 特徴

- 3つの方針の中では最も減配が避けられるため、一時的な業績悪化があっても比較的安心感がある

- 本来業績立て直しへ向けられるべき資金が株主に還元されてしまうとも言える

- 原則として減配はできないため、企業としては増配余力があっても増配をできる限り抑えてしまうリスクがある(増配するとその分今後のハードルも上がる)

- 採用企業

- 武田薬品工業、三菱UFJフィナンシャルグループ、みずほフィナンシャルグループなど

まとめ-自分の投資方針にあった配当方針となっているか

3つを比較したものが以下になります。

最近はDOEや累進配当を採用する企業がもてはやされるような感じがしますが、どんな方針にもメリット・デメリットはあります。

業績が悪い場合でも配当を維持してくれることは株主にとっては嬉しいですが、立て直すための資金が配当で失われた結果、安定的に稼げなくなったら元も子もありません。

3つに共通して言えることは「長期的に安定して配当を出すには、長期的に安定して利益を稼ぐ必要がある」ことです。稼ぐ力あっての配当であるため、長く大きく収益を稼げることが大前提になります。

私自身は短期的に高い配当がもらえることよりも、長期的に長く配当がもらえることを重視するため、DOEや累進配当を採用する企業を今後は注視していこうと思います。

各企業の配当方針と自分が重視することがマッチしているかを改めて考えるきっかけになりました。

※あくまでも個人の見解であり、判断根拠とした数字が間違っている可能性もあります。投資は自己責任でお願いします。

コメント