子どもを育てるにあたり、教育費は最も重い負担の1つです。その中でも大学の学費については、最低年間100万、私大理系であればさらに多くの金銭が必要です。

一方で、子どもが生まれることで18歳までは児童手当が支給されます。

そこで我が家では「児童手当をオルカン投資して、将来の大学費用を賄えるか」というチャレンジを始めます。

大学費用はどれくらいかかるのか

まず、大学の学費はどれくらいかかるのでしょうか。

大学受験の大手予備校・駿台によると、学費(授業料・入学金・施設設備費)は以下の通りです。

■私立大学文系学部

4年間の学費総額:407万9000円程度

■私立大学理系学部

4年間の学費総額:551万2000円程度

実際は大学・学部によって大きく変わる上に、授業料の値上げも考えられますが、今回は私大文系407万円、私大理系551万円を目標金額として定めます。

また、大学関連費用まで含めて考えると、塾・予備校代、受験料、入学後のテキスト代や通学費用など、まだまだ様々な費用がかかるはずですが、今回は最もウェイトの大きい「学費(授業料・入学金・施設設備費)」だけに絞って考えたいと思います。

児童手当などはいつ・いくら支給されるのか

次に子どもがいることで定期的に支給される金銭について見ていきます。

■児童手当 ※国の支援制度

- 支給額

- 0~3歳未満:月額15,000円

- 3~18歳 :月額10,000円

※第3子以降は支給額が増額されますが、ここでは考慮しません。

- 支給時期

- 2、4、6、8、10、12月に、それぞれの前月分まで(2か月分)を支給

上記に加えて、東京都在住の場合は以下の制度があります。

■018サポート ※東京都の支援制度

- 支給額

- 0~18歳 :月額5,000円

- 支給時期

- 8、12、4月にそれぞれの前月分まで(4か月分)を支給

これらを合わせると、

・0~3歳 :月額20,000円

・3~18歳:月額15,000円

を投資できる計算になります。

そのほか出産祝い、お年玉などの余剰資金があればスポット購入に充てるつもりです。

投資目的・投資額・投資方法の整理

改めて、投資目的を整理します。

- 投資目的

- 18年後に支払う大学の学費(授業料・入学金・施設設備費)4年分を児童手当で賄う

- 投資資金

- 18年後まで支給される児童手当・018サポート+お年玉など

- 投資方法

- 0~3歳 :毎月5日に20,000円を積立

- 3~18歳:毎月5日に15,000円を積立

どの商品に投資するか

購入する商品は、「eMAXIS Slim 全世界株式(オール・カントリー)」、いわゆるオルカンにしました。

- オルカンにした理由

- 1商品だけで日本、先進国、新興国を含めた世界中の約2,700銘柄に投資可能

- 全世界の株式の約85%をカバーでき、世界経済の成長に伴う値上がりが期待できる

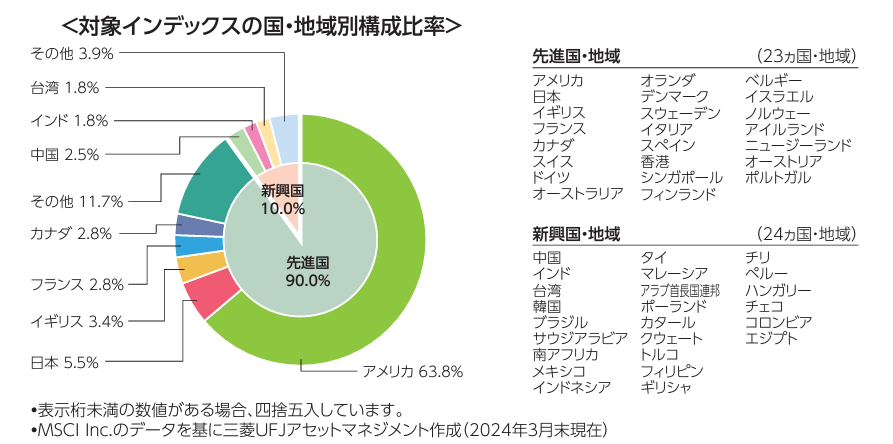

- 交付目論見書によると、国別の構成比率は以下の通りです

- 信託報酬率は年0.05775%であり、最低レベルのコスト

- 3ヶ月に1回銘柄入れ替えがあり、その時々の各国の経済力を反映した運用が可能

- 伸びている地域・企業に自ずと投資できることになる

- 18年の長期投資になるため、長期で安定した運用実績が期待できる商品にしたい

- 後述のとおり、オルカンのベンチマークであるMSCIオール・カントリー・ワールド・インデックスの過去30年のリターンは年率9.3%

- 人気№1商品

- 「投信ブロガーが選ぶ! Fund of the Year」で5年連続№1

- 投資信託の販売ランランキングでは、S&P500商品と並んで常に1位を争う

- 運用額の最大化にフォーカスする場合は、投資対象を米国に絞ったS&P500も考えられますが、今回はリスクを抑えつつ、世界経済の成長に応じて平均点がとれるようにしたいため、オルカンが適すると考えました

- もちろんNISAで購入可能

- 1商品だけで日本、先進国、新興国を含めた世界中の約2,700銘柄に投資可能

積立シミュレーション

最後に18年運用するといくらになるかをシミュレーションしてみます。

マイインデックスというサイトによると、MSCIオール・カントリー・ワールド・インデックスの過去30年のリターンは年率9.3%とのことです。

■過去30年間の実績リターン9.3%で18年間運用した場合

- シミュレーション結果

- 投資額:342万円

- 運用額:915万円

- 利益額:573万円

- 利益率:167%(573万円÷342万円)

過去の実績同様に9.3%で運用できれば、18年後の運用額は915万円になる計算です。私大理系の4年分の学費551万に加えて、大学関連費用も含めて賄えます。

次に、過去の実績より下振れした場合として、リターン5.0%でシミュレーションしてみます。

■保守的に5.0%で18年間運用した場合

- シミュレーション結果

- 投資額:342万円

- 運用額:564万円

- 利益額:222万円

- 利益率:65%(222万円÷342万円)

5.0%で運用した場合、18年後の運用額は564万円になる計算です。この場合、私大文系であれば学費総額407万円+大学関連費用も賄うことができます。

私大理系であれば学費総額551万円とほぼ同額です。実際の学費は半年ごとに支払う場合が多いため、在学中も運用できることを踏まえると、大学関連費用も含めてある程度は賄えそうです。

保守的な運用でも、学費のみではなく大学関連費用もある程度賄える計算となるため、改めて長期投資の力を実感しました。

今後、買い付けをスタートしたら毎月の実績・進捗を確認していこうと思います。

※あくまでも個人の見解であり、判断根拠とした情報が間違っている可能性もあります。投資は自己責任でお願いします。

コメント