今回は優待による段階的な株主還元増加が見込める丸山製作所を取り上げてみました。

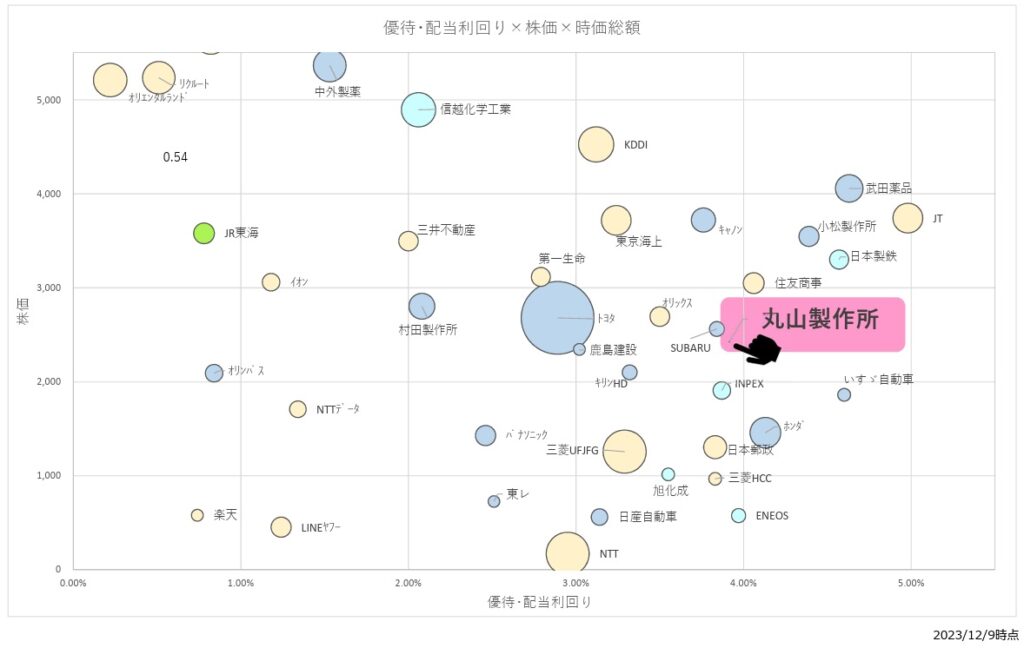

バブルチャート

配当利回りを横軸、株価を縦軸とし、時価総額は円の大きさで表現しています。

■優待・配当利回り

優待込み利回りは3.91%です。現時点では突出して高いわけではないですが、比較的高い利回りです。

■株価

12/9時点で2,427円です。11月初めは2,000円を超えたところでうろうろしていましたが、2023年9月期の決算短信、翌期の増配発表により、一気に2,500円付近まで上がりました。

■時価総額

12/1時点で約120億円です。東証スタンダード市場に上場している銘柄でもあり、規模としては今まで取り上げた銘柄より小さいです。時価総額43兆円のトヨタと同じバブルチャート上に表示すると円が見えないですが、指先あたりにあります。

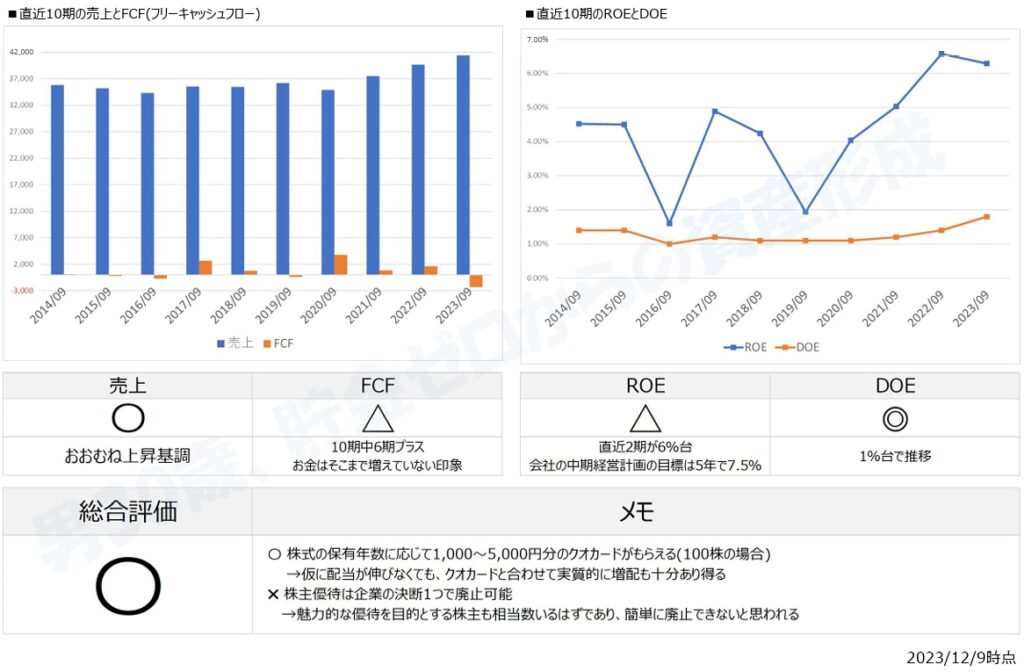

基本情報&収益性&還元性

■配当と利益

直近10期では2016年9月期に1回だけ減配があったものの、それ以外はコロナ減配も含めて減配なしの状況です。

利益については、大きく減らす期もあるものの、直近10期は上昇基調と言える状況です。

■売上とFCF

売上は340億円前後で止まっていたようですが、直近3期は伸びてきています。

FCFについて、直近期を除いて毎年安定して10憶円前後の設備投資を行っているものの、営業CF10億円未満が10期中4期。一方で、営業CFが20億円を超える年も3期あります。直近期は設備投資を20億円近く行っており、2024年9月期にどこまで売上・営業CFが伸びるのか注目したいです。

■ROEとDOE

業績が落ちた2期を除いて、ROEは4~5%前後。直近2期は6%を超えてきています。上記の設備投資が売上と利益につながれば、さらに上がる可能性もあります。

DOEは大きく増配した直近期でも2%未満であり、内部留保も手厚くしつつ、増配余力も残されているように感じます。

まとめ

配当ではなく、優待によって段階的に株主還元額の増加が見込める銘柄です。

仮に100株購入した場合、配当額が変わらなかったとしても、

・2024年12月頃→配当8,500円(利回り3.50%)

・2025年12月頃→配当8,500円+クオカード1,000円(利回り3.91%)

・2027年12月頃→配当8,500円+クオカード2,000円(利回り4.33%)

・2029年12月頃→配当8,500円+クオカード3,000円(利回り4.74%)

・2031年12月頃→配当8,500円+クオカード5,000円(利回り5.56%)

と株主優待によって還元額が増えていきます。

また、現時点では中間配当は行っておらず、期末配当のみです。

優待は会社の決定次第で縮小・廃止も可能ではあります。ただし、クオカードによる優待の拡充は2022年11月に発表しており、つい1年ほど前の話です。会社としては「投資家に長期保有を促している」とも読み取れるため、優待を縮小・廃止することで、株式を手放すきっかけを与えるようなことは現状は考えづらいです。

ただし、時価総額が比較的小さいため、「大企業の稼ぐ力を頼り、長期で安定した配当を得る」という方針から若干外れるようにも思います。買うのであれば7年以上保有するつもりで、年明けにNISAの成長投資枠で購入する方向でもう少し検討しようと思います。

※あくまでも個人の見解であり、判断根拠とした数字が間違っている可能性もあります。投資は自己責任でお願いします。

コメント