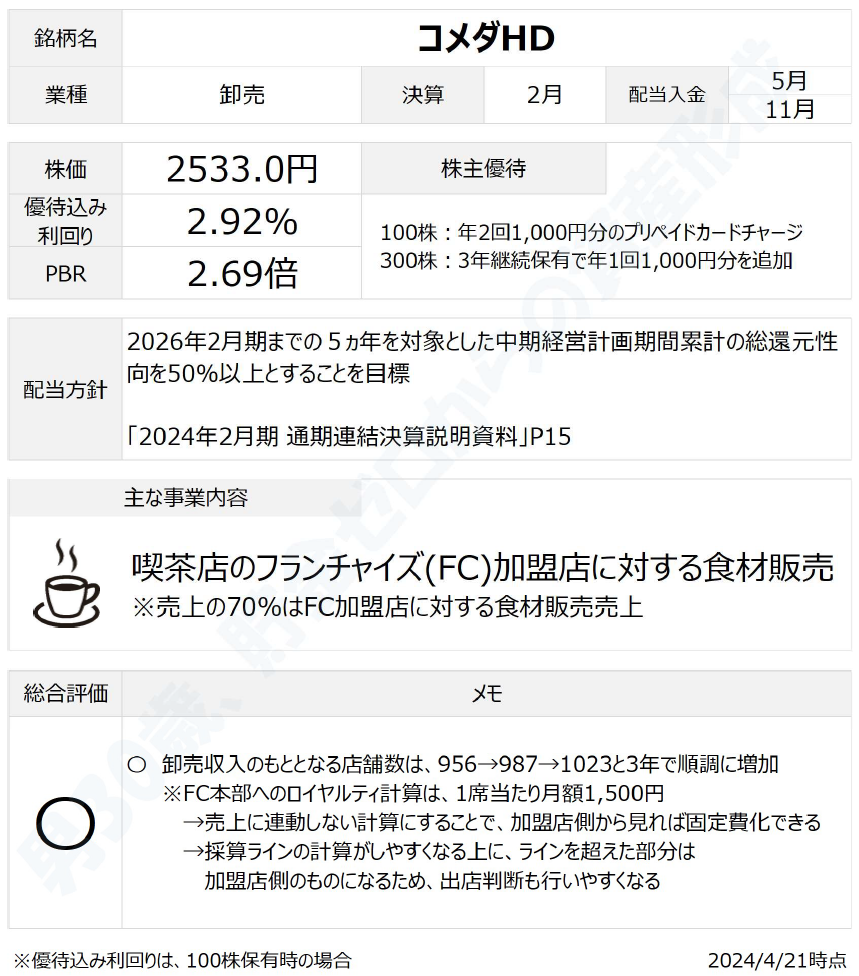

今回はみんな大好きコメダ珈琲を運営するコメダHDを取り上げてみました。

4/10に2024年2月期の通期決算の業績が発表されたタイミングになります。

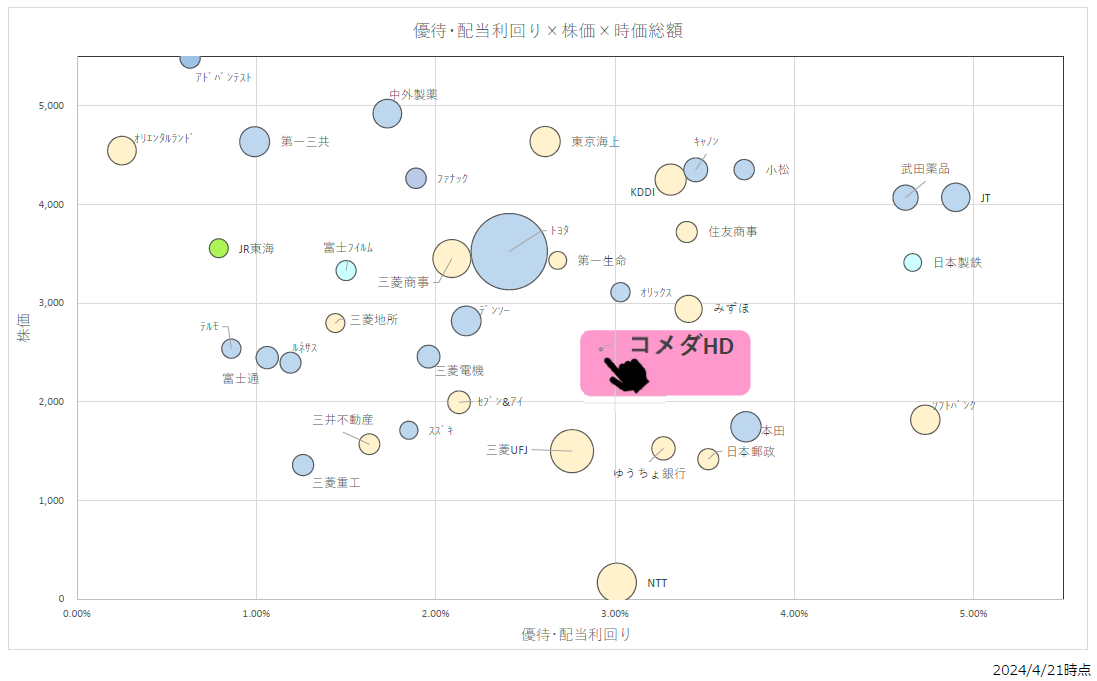

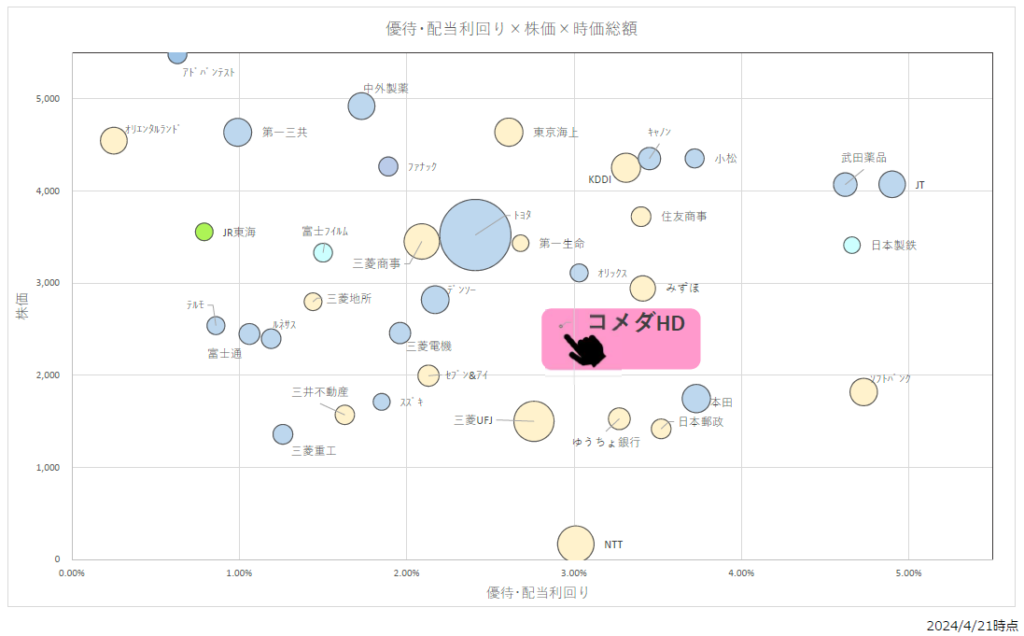

バブルチャート

優待・配当利回りを横軸、株価を縦軸とし、時価総額は円の大きさで表現しています。

■優待・配当利回り

優待込み利回りは2.92%です。配当推移を見ても、すぐに増配は考えづらいため、当面は2%台後半~3%台前半で推移することになりそうです。4/10の決算発表後から、株価が大きく下落して利回りが高くなった状況です。

■株価

4/21時点で2,533円です。4/10の通期決算発表では増収増益でしたが、翌日株価は大きく下がりました…。市場の予想ほどは伸びなかったということでしょうか…。

■時価総額

4/21時点で約1,171億円です。時価総額は上位銘柄と比較すると小さいですが、2020年2月期は約840億のため、4年で40%ほど成長しています。

基本情報

喫茶店のイメージが強いですが、意外にも業種は卸売業です。その理由は売上高の70%を占める食材の販売収入にあります。

コメダ珈琲の店舗の9割以上はフランチャイズ加盟店であり、自社運営しているものはほとんどありません。その加盟店に対する食材供給をフランチャイズ本部が担っており、その売上がメインの収入となっています。

また、特徴として、フランチャイズ加盟店からのロイヤルティについて、売上に比例させる計算ではなく、席数に比例した計算(固定金額)にしている点が挙げられます。

こうすることで、加盟店側は採算ラインが計算しやすくなるうえに、出店判断も行いやすくなると考えられます。

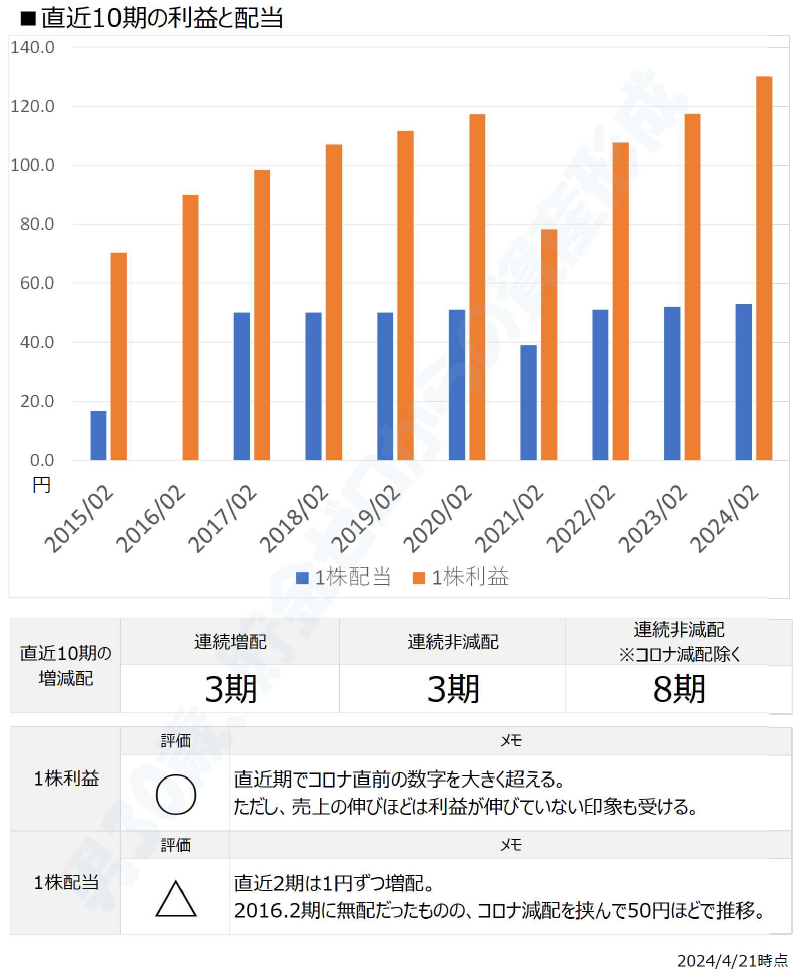

配当と利益

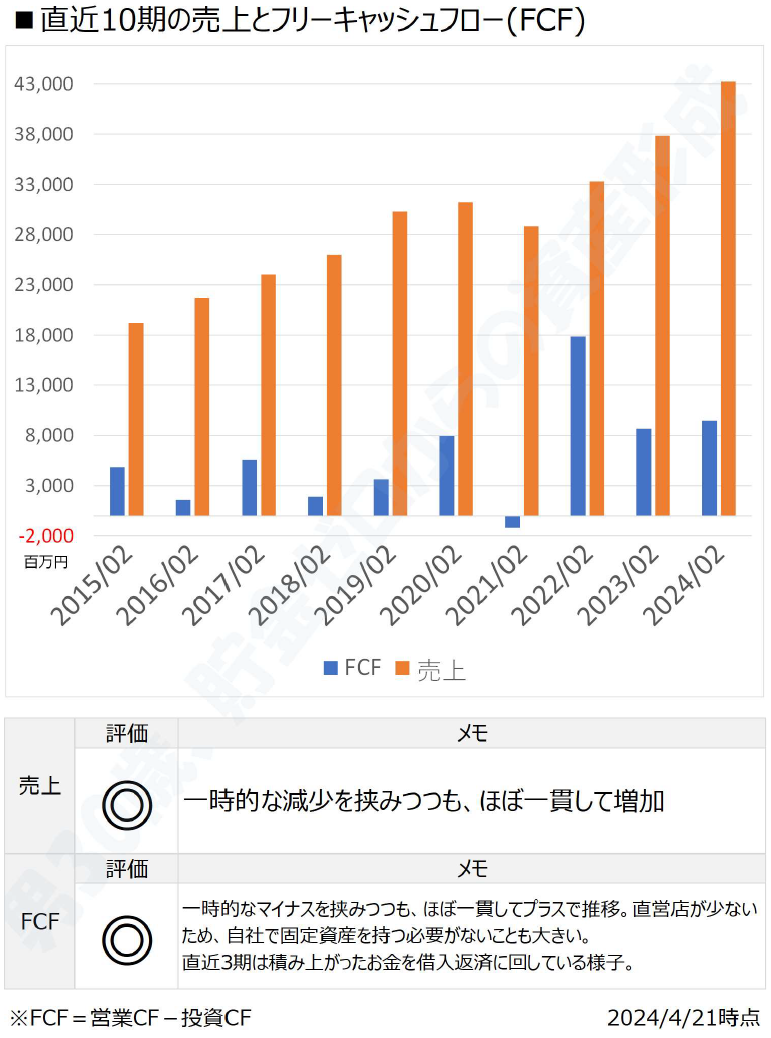

利益については、直近10期ではコロナ初年度の2021年2月期のみ大きく減益したものの、翌期には大きく回復。おおむね右肩上がりと言えますが、後述する売上の伸びと比べると、そこまで伸びていない印象も受けます。

配当については、2017年2月期以降、2021年2月期を除いて、年間50円ほどで推移しています。

直近3期は毎年1円ずつ増配していますが、まだまだ成長余地があると見ているのか、現時点では配当による還元には積極的でない様子です。

配当と利益

売上については、この10年間で右肩上がりです。ゆったりした座席配置がソーシャルディスタンスともマッチして、飲食店がコロナで壊滅的な影響を受ける中、コメダ珈琲は比較的安定していました。

FCFについては、10期中9期がプラスなうえに、最近の方がプラス幅も大きい印象です。卸売業という大規模な設備投資が不要な業種である点も大きいと考えられます。

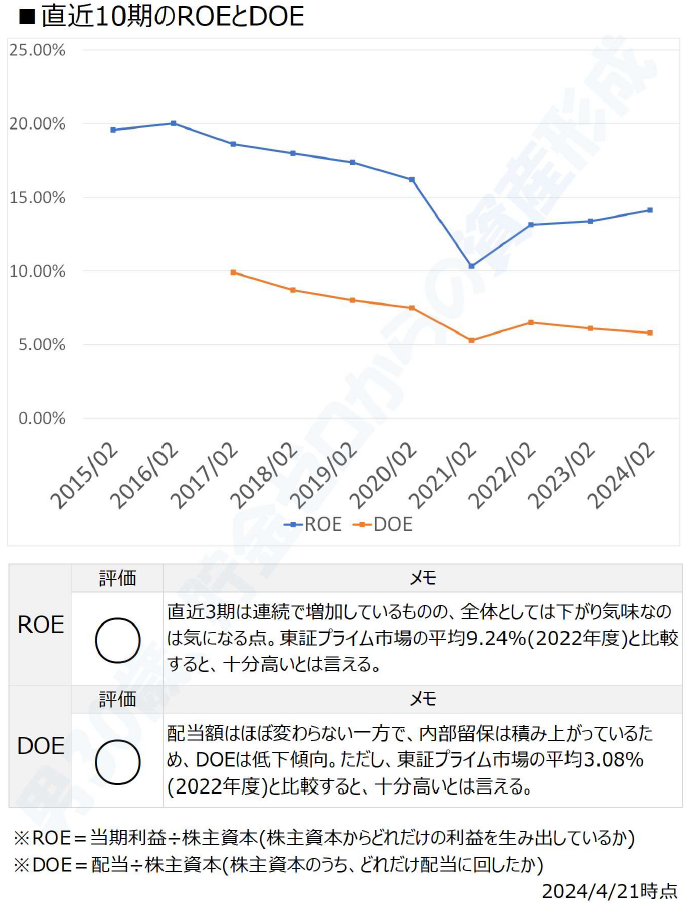

ROEとDOE

ROE・DOEともに東証プライムの平均を大きく超えるものの、下がり気味なのが気になります。決算発表後に株価を大きく下げたのはこのあたりも影響しているのでしょうか。

まとめ

店舗数は年々増加しており、それに比例して食材販売も増えることが予想されることから、現時点では今後しばらく成長が期待できます。

株価は割高な状況ではありますが、さらなる値上がりも期待できるため、喫茶店を利用する人であれば株主優待と合わせて買う価値はあるかもしれません。

お店の雰囲気が好きで、私自身も定期的に利用しているため、財布と相談しつつ購入するタイミングを見たいと思います。

※あくまでも個人の見解であり、判断根拠とした数字が間違っている可能性もあります。投資は自己責任でお願いします。

コメント