今回は高配当銘柄から少し趣向を変えて、株式会社オリエンタルランドを取り上げてみました。

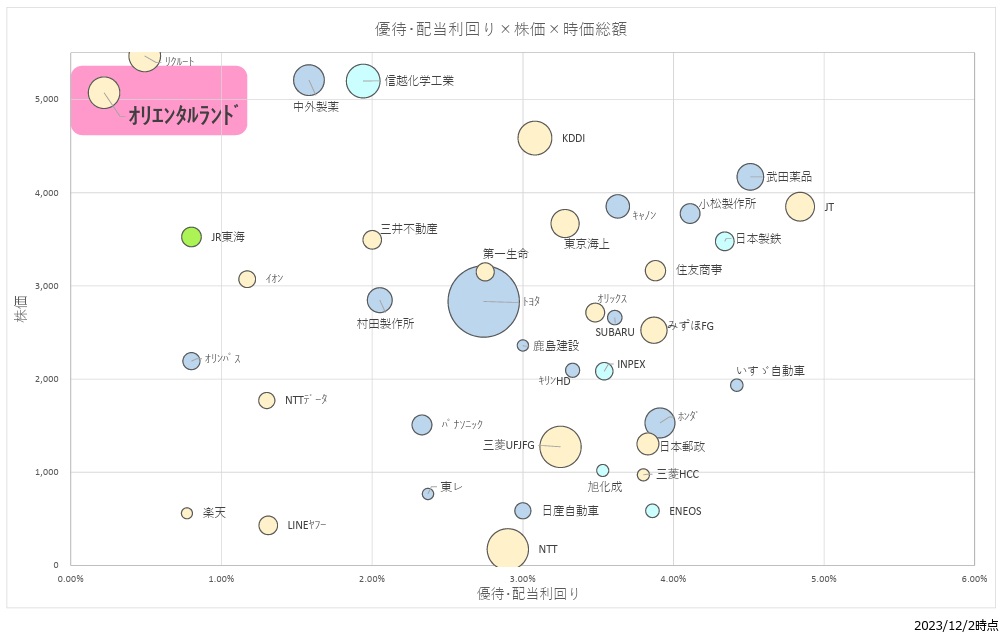

バブルチャート

配当利回りを横軸、株価を縦軸とし、時価総額は円の大きさで表現しています。

■優待・配当利回り

利回り0.22%のため、現時点では配当による株主還元を積極的に行っていない状況です。まだまだ会社としては「事業が成長期にある」と考え、積極的に投資を行うことで更なる売上・利益の拡大に繋げたい思惑のようです。

■株価

12/1の終値は5,074円です。2023年4月1日に1株を5株に分割して、株価も1/5の約3,700円ほどになり、少しは手は出しやすい金額になっていましたが、その後株価は急上昇…

100株買うには個人ではなかなか手が出せない金額になっています。

■時価総額

12/1時点で約9兆2,000億円で、東証プライム市場約1,600社のうち、上から15番目です。日本を代表する大企業の1つと言えます。

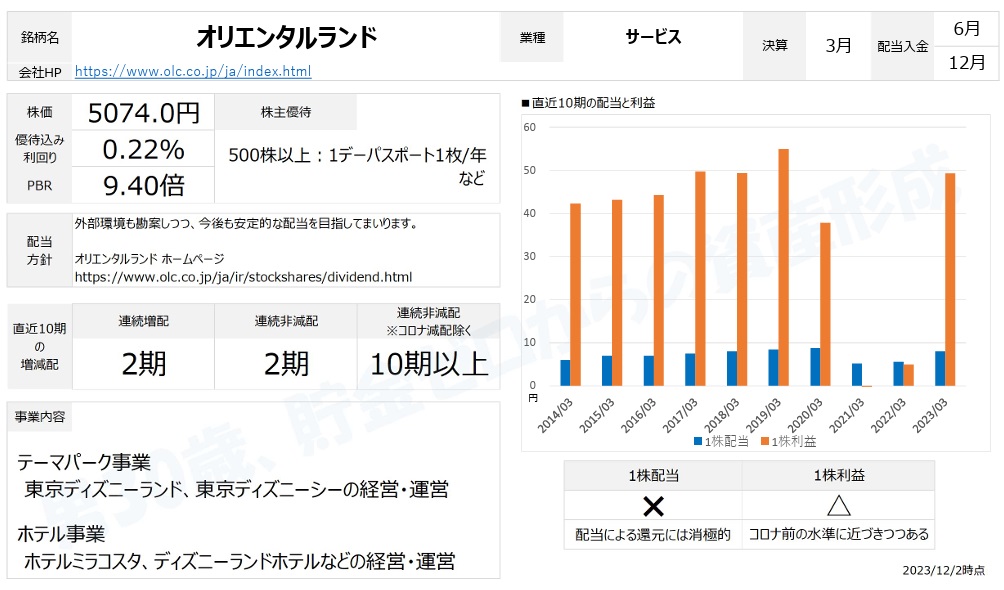

基本情報&収益性&還元性

■配当と利益

1株利益については、コロナで赤字転落したものの、直近期はほぼコロナ前に戻りました。

また、コロナ前までは上昇基調であり、売上の高止まり感とは少し動きが異なっています。

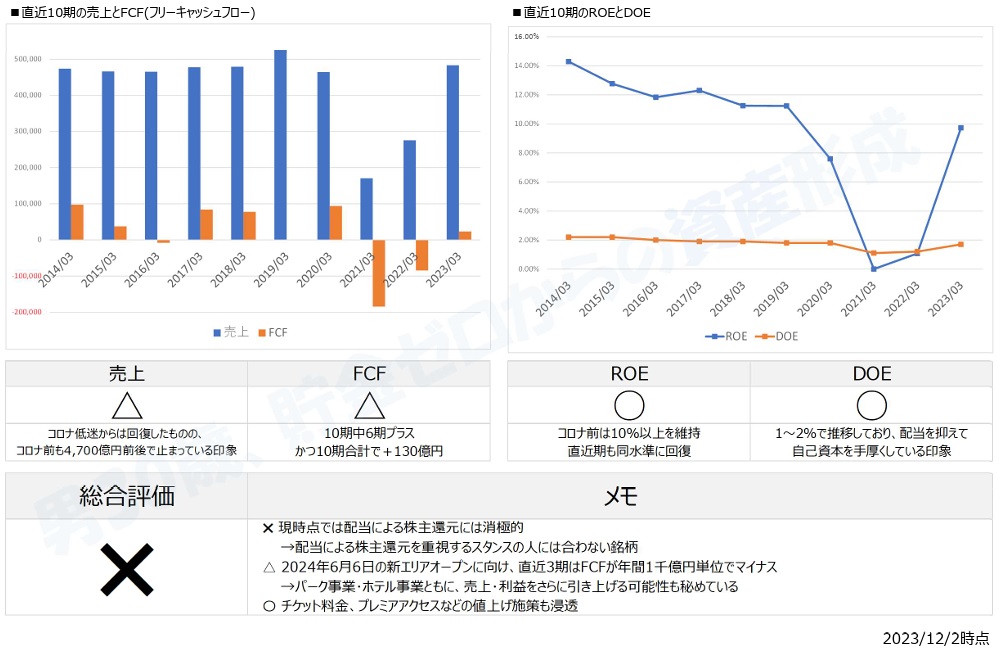

■売上とFCF

売上は1株利益同様にコロナで激減したものの、直近期はコロナ前と同水準に戻りました。

一方でキャッシュフローについては、コロナによる営業CFの減少に加えて、新エリア拡張のための投資により、あまり増加していない状況です。

ただし、大きな投資をこなしつつも、直近期のFCFはプラスであり、チケットやパーク内商品の値上げなどが奏功しているように感じます。

■ROEとDOE

コロナの影響が大きい2020.3~2022.3期を除き、安定してROE10%前後を維持しています。

一方でDOEは2%前後で維持されているため、「多額の投資を賄うために、現状は自己資本を手厚くすることを優先している」ように見受けられます。

逆に言えば、オリエンタルランドが配当を増額するときは、「成長の限界点が来た」というメッセージになる可能性もあります。

まとめ

総合評価は「✖」ですが、「配当による株主還元を重視する場合は合わない」という意味です。

ミッキーのお金を稼ぐ力は、株主としてはとても魅力的です。

また、「エリアの拡張は2024年で終わり」とも言われており、そうなると物理的な拡張という誰にでも分かりやすい魅力アップ施策ができなくなることになります。

2024年以降どのような施策を打つのか、それとも方針を大きく転換するのか、今後も注目していきたいと思います。

※あくまでも個人の見解であり、判断根拠とした数字が間違っている可能性もあります。投資は自己責任でお願いします。

コメント