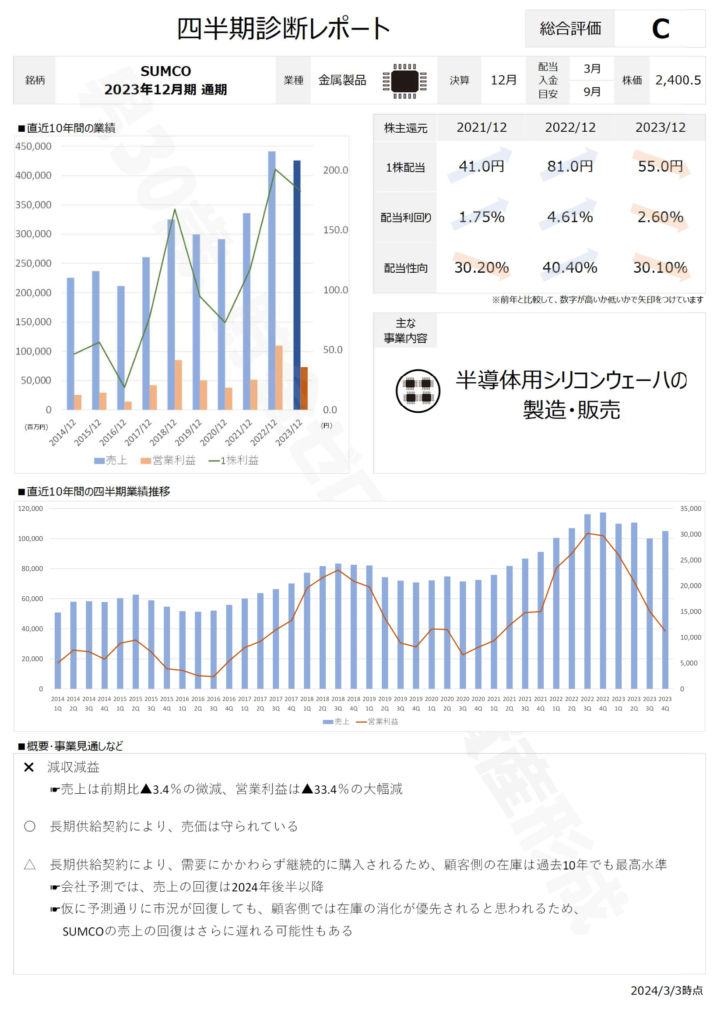

2/14にSUMCOの通期の業績が発表されました。

ラピダス、TSMCの熊本工場など、半導体関連のニュースは毎日のように報道されるようになっていますが、SUMCOも半導体関連の会社です。

半導体の製造工程の中でも上流の工程を担っており、シリコンウェーハと言われる半導体の元となる材料の世界シェアにおいて、競合の信越化学工業と合わせて50%以上を占めています。

そんなSUMCOの年間業績を振り返ります。

業績

2023年12月期の通期業績は減収減益となりました。

売上高は前年同期比3.4%減少、営業利益は33.4%減少となっています。

半導体業界において、一般的になっているのが「長期供給契約」です。数年にわたる価格・数量を予め契約を交わして生産することで、市況の波が激しくても安定して売上をあげることができます。

そのせいもあってか、売上はほぼ前年同期並みに着地しています。

一方で、長期供給契約によるデメリットとして、顧客在庫の増大があります。

SUMCOは四半期業績の発表のたびに顧客在庫の推定値も発表していますが、その在庫水準が過去10年で見ても突出して高い状態となっています。

生成AIなど半導体業界全体として見れば、今後も拡大していく流れですが、仮に市況が回復したとしても顧客側はまず積み上がった在庫の消化を優先すると思われます。

会社予測では売上の回復は2024年後半からとなっていますが、顧客側での在庫の消化具合によっては、SUMCOの売上回復はさらに遅れる可能性もあります。

総合評価 C

総合評価は「C」としました。

四半期ごとの業績推移を見ると、1~2年おきに上昇・下落を繰り返しながら、全体としては上昇トレンドを描いていますが、ちょうど今は下落期のようです。

上半期はまだ回復が見えない状況ですが、この流れが後半あたりに上昇期に切り替わるかは注目です。

1つ気になったのが、「市況の変化が激しいことから、SUMCOは翌四半期の業績予想のみ公表している」点です。

信越化学工業は第1四半期の業績を発表する頃には、通期業績見通しも発表しています。長期供給契約が主流になっているのであれば、通期業績はある程度予測できないものなのか、気になりました。

比較されることが多いSUMCOと信越化学工業ですが、ちょうど最近『信越とSUMCO、「半導体ウェハー2強」が株価で明暗のワケ』という記事が出ていました。2社の違いがよく分かり参考になりました。

半導体関連銘柄の株価が大きく伸びる中で、SUMCOの株価はそこまで大きく伸びていない印象です。一概には比較できないですが、先を見通せないことをリスクと捉えられている点も理由の1つであるように感じました。

決算情報は以下のリンクからご覧ください。

総合評価は以下の基準でつけています。

※あくまでも個人の見解であり、判断根拠とした情報が間違っている可能性もあります。投資は自己責任でお願いします。

コメント