1月30日にSBIグローバルアセットマネジメントの第3四半期の業績が発表されました。

1月末から2月前半にかけては決算発表が集中する時期です。我が家の保有株式の中でも、決算発表のトップバッターでもあるため、この会社が良いと何となく後も続いてくれそう気になります。

予想通り好調な内容ではありましたが、その内容を振り返りたいと思います。

業績

会社全体で見ると、売上・利益ともに前期比で10%以上増加しており好調です。まだ第3四半期ですが、既に3期前の通期売上とほぼ同額です。

特に、アセットマネジメント事業については、運用資産の増加を反映して約20%の増収です。

2023年後半から矢継ぎ早に低コストの新商品を発表しており、新NISAの波に乗って今後も運用残高は増えていくと思われます。それに伴って会社の運用報酬も増加していくことが期待できます。

日経でも「新NISA1ヶ月で1.8兆円の資金流入」というニュースもありました。単純比較はできないですが、旧NISAの3ヶ月分の資金が1ヶ月で入ってきたとのことです。

一方で、ファイナンシャル・サービス事業については、約2%の減収です。

ニュース配信などの減少があり、セミナーなどの売上増加でも補えなかったようです。

会社全体で見ると、現時点では第4四半期でつまずくようなことは考えづらいです。通期の業績予想と期末配当予想は毎期発表していないですが、この調子であれば今期も増配は期待できそうです。

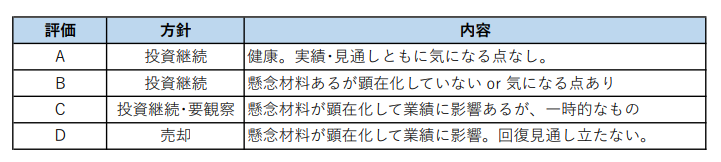

総合評価 A

総合評価はA(現状問題なし)としました。

会社として業績好調なうえに、今後の成長も当面は期待できそうです。

敢えてリスクを挙げるとすれば、年明けからの株式市場があまりにも好調であるため、どこかで下落局面が来た際に運用残高の伸びが停滞することでしょうか。今は新NISAのスタートダッシュで投資に対する期待が大きく高まっている状況でもあり、何かのきっかけに反動が来ることも考えられます。

ただし、現時点では業績や今後への期待を反映してか、株価は右肩上がりです。私自身も株主優待の節目である500株保有を目指していましたが、いったんストップしました…

決算情報は以下のリンクからご覧ください。

総合評価は以下の基準でつけています。

※あくまでも個人の見解であり、判断根拠とした情報が間違っている可能性もあります。投資は自己責任でお願いします。

コメント