ここ2か月ほど株価の下落が続いているNTT。

5月10日に発表された2024年3月期の通期決算を振り返ります。

業績

2024年3月期の通期決算は増収増益となりました。

営業収益・営業利益・当期利益で過去最高を記録しています。

主要3事業はいずれも増収増益です。

また、株主還元についても、期末配当で0.1円増配、2025年3月期も増配見通しと、ダブル増配となりました。

2023年7月に1株を25株に分割しており、株価は100円台後半まで下がりました。若い世代が手を出せる範囲まで株価を下げる施策を行っている点は好感が持てます。

増配率は2%と大きくはないですが、安定して業績が上がりつつ、多額の設備投資・研究開発をしたうえで、増配を継続してくれることはありがたいです。

一方で、2025年3月期の業績は増収減益見込みです。

地域通信事業において、2024年3月期に発生したノンコア資産の売却による一過性の収益の消滅、能登半島地震における復旧費用などにより、減益となる見込みです。

ほかの2事業は増収増益見込みです。

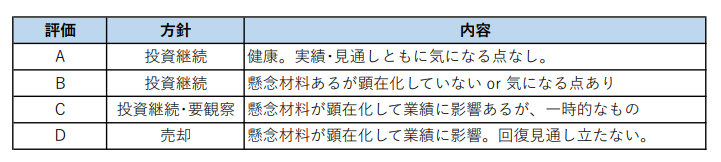

総合評価 B

総合評価は「B」としました。

当期までの業績は良いですが、来期以降は厳しい側面もありそうです。

特に、地域通信事業については、短期的には地震の復旧費用の発生、長期的には固定電話・光回線の契約数減少など、厳しい事業環境が続くことが考えられます。

通信インフラという公的な側面もあるサービスである以上、「稼げないから撤退する」という安易な判断はできないのかもしれません。

一方で、金融・データセンター事業への投資拡大期であることを踏まえて、この事業に係る資産・負債を区分して開示されていました。まだ少し先かもしれませんが、この投資が利益として回収される段階に入ってくれば、さらなる成長も期待できそうです。

NTT、インテル、ソニーを中心に進めているIOWN構想など、将来が期待できる話もあるため、目先の株価下落は購入チャンスと捉えて、コツコツ買い進めていこうと思います。

決算情報は以下のリンクからご覧ください。

総合評価は以下の基準でつけています。

※あくまでも個人の見解であり、判断根拠とした情報が間違っている可能性もあります。投資は自己責任でお願いします。

コメント