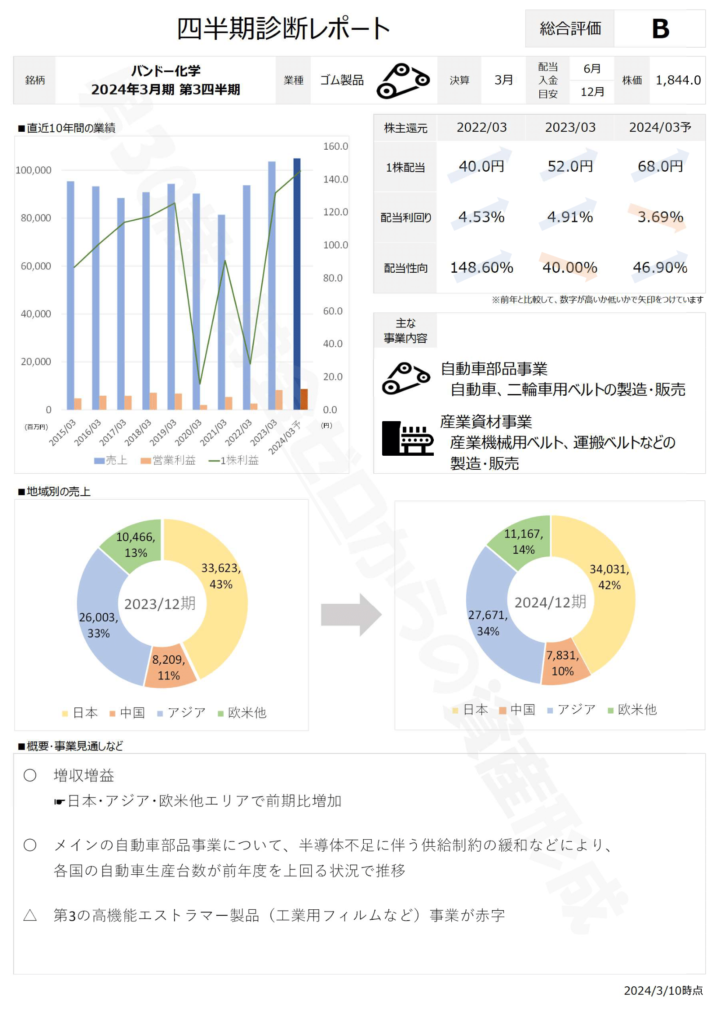

2/9にバンドー化学の第3四半期の業績が発表されました。

こちらの会社もアマダ、イワキポンプと同様に、妻の推薦銘柄です。

その勘が正しかったのかも含めて、バンドー化学の業績を振り返ります。

業績

2024年3月期の第3四半期業績は増収増益となりました。

日本・アジア・欧米他エリアで前年比増加となっています。

特にメインの自動車部品事業において、半導体不足に伴う供給制約が緩和されたことなどから、各国で自動車の生産台数が前年を上回る状況とのことです。

一方で、第3の高機能エストラマー製品(工業用フィルムなど)事業が赤字の状況です。全体の売上に占める割合は約13%と高くはないですが、前期の黒字から当期は赤字に変わっています。

総合評価 B

総合評価は「B」としました。

直近10年の業績を見ると、コロナ前は900億円台半ばで止まっていた売上も、コロナによる減少を挟みつつ、2023年3月期に1,000憶円を突破しました。そして、今期はそれをさらに上回る見込みです。

1株利益についても、一時的な損失による落ち込みはあるものの、2023年3月期実績値と2024年3月期予測値はコロナ前を上回る状況です。

フリーキャッシュフローを見ても、直近15年でマイナスとなったのは、2020年3月期のたった1回です。このマイナスだった年度も企業買収のために多額の資金が必要だったからで、理由もはっきりしています。

また、財務体質という面でも、自己資本比率が約65%と手厚い状況です。

いつまでこの状況が続くかは読めないですが、少なくとも現時点では、「業績が伸びて、財務体質も強くなりつつ、株主還元も強化できている」という良いサイクルが続いています。

今のところ妻の勘は正しかったと言える状況です。

まずはこのまま会社の予測通りの年間業績で着地することを期待しています。

決算情報は以下のリンクからご覧ください。

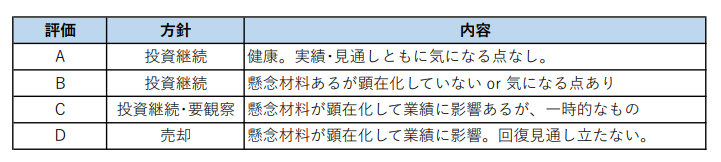

総合評価は以下の基準でつけています。

※あくまでも個人の見解であり、判断根拠とした情報が間違っている可能性もあります。投資は自己責任でお願いします。

コメント