2/13にシチズン時計の第3四半期の業績が発表されました。

その内容を振り返ります。

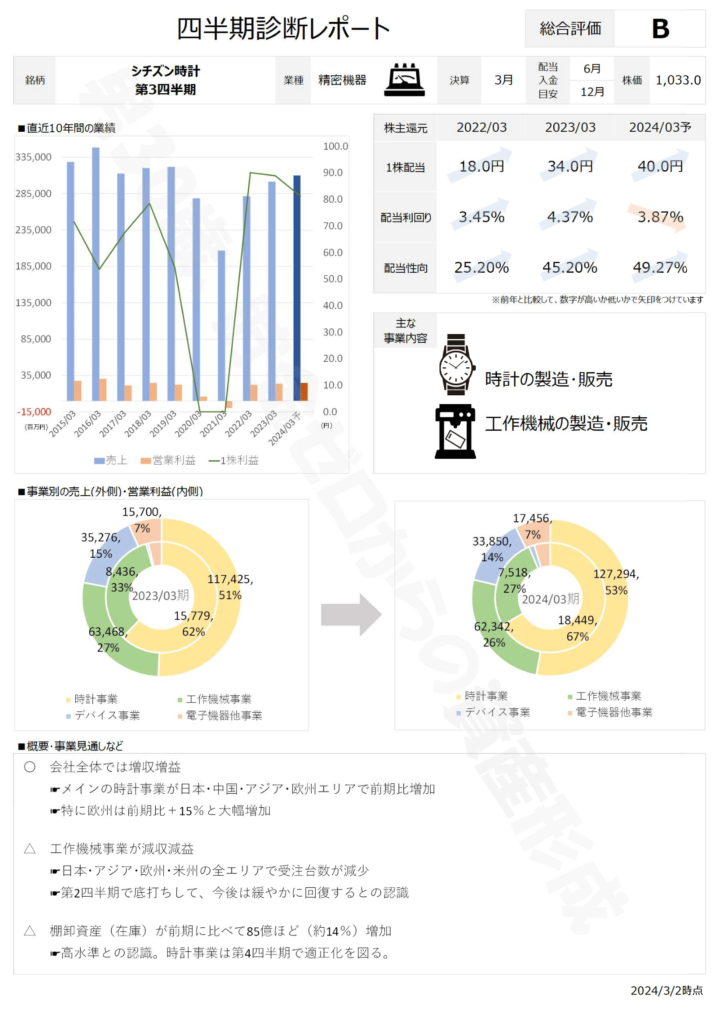

業績

第3四半期の業績は増収増益を維持しています。

売上高は前年同期比3.8%増加、営業利益は11.3%増加となっています。

特にメインである時計事業については、売上高は前年同期比8.4%増加、営業利益は16.9%増加となっており、全体の業績を牽引しています。

エリア別に見ても、北米を除く、日本・中国・アジア・欧州地域で前期よりも売上が伸びています。日本についてはインバウンド需要の回復による売上も含まれています。

一方で、第2の工作機械事業、第3のデバイス事業については、芳しくない印象です。

特に、工作機械事業については、受注台数が全エリアで前年比マイナスとなっています。ただし、第3四半期に入って若干上向いている様子もあり今後は緩やかに回復する見込みとのことです。

その結果として、時計事業のウェイトがより高まっている状況です。売上で見ると全体の約半分、営業利益で見ると全体の2/3を稼いでいる状況です。「メイン事業が伸びている」という意味ではプラスですが、「1事業だけに偏っている」という意味ではマイナスでもあります。

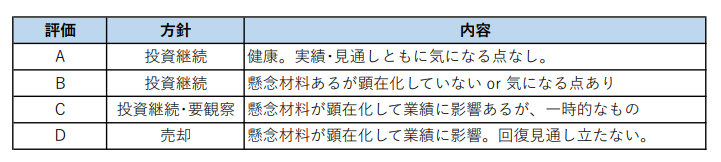

総合評価 B

第3四半期時点の総合評価は「B」としました。

コロナの影響が大きかった2021年3月期を境にして、売上・利益がちょうどV字形になっており、順調な回復が伺えます。

直近10年での最高売上高は2016年3月期の約3,500億円ですが、このペースでいけば1~2年以内に更新できる可能性もあります。

第4四半期から来期にかけて、第2の工作機械事業の受注状況の回復が続くか、第3のデバイス事業の業績が伸びてくるかに注目したいと思います。

決算情報は以下のリンクからご覧ください。

総合評価は以下の基準でつけています。

※あくまでも個人の見解であり、判断根拠とした情報が間違っている可能性もあります。投資は自己責任でお願いします。

コメント