3/8にクミアイ化学工業の第1四半期の業績が発表されました。

SNSが大いに盛り上がったクミアイ化学騒動から約3ヶ月…

業績を振り返ります。

業績

2024年10月期の第1四半期業績は減収減益となりました。

売上高は前期比▲8.1%、営業利益は▲49.3%となっています。

主力商品「アクシーブ」の値下げが業績下落の大きな要因のようです。

このアクシーブですが、2023年10月期の売上高1,610億円のうち、731億円を占めています。主力商品のみで売上全体の約45%を占めている状態であり、「アクシーブの販売状況=クミアイ化学の業績」と言っても差し支えない気がします…

良くも悪くも主力商品に依存している状態のため、今まではアクシーブの売上拡大に伴って好調だった業績に陰りが出てきたと言えそうです。次の主力となる商品の登場が待たれます。

一方で、期末業績は増収減益見込みです。

また、2023年12月発表の中期経営計画において、配当方針を30%とすることも発表されています。今までは明確な基準がなかったため、この点は良いことだと言えそうです。

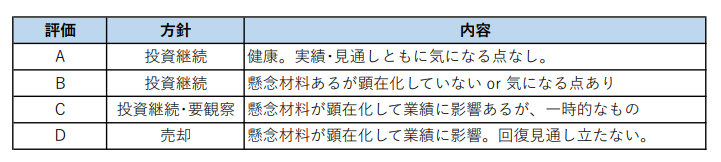

総合評価 C

総合評価は「C」としました。

今後、米国、ブラジル、オーストラリア、アルゼンチンなどの主要な市場で、アクシーブの特許が切れていくため、ジェネリック対策で売価を下げざるを得ないと思われます。

会社としては「販売支援策を講じる」と明言しており、売上を維持・拡大するためには今まで以上にコストをかける必要になると思われます。そうなると、仮にアクシーブの売上が拡大するとしても、今までと同じ利益が残ることは段々と難しくなるように思われます。

中期経営計画では2026年10月期には売上・利益ともに回復する計画ですが、次の主力商品がそこまで育っていない中で、3年で成長軌道に乗るものなのか疑問が残ります…

以上を踏まえて、「3年間会社を信じて回復を待てるか」と自分自身に問うと、正直自信が持てないです…

業績下落が一時的なものか否かはまだ分からないですが、自分の中に引っ掛かりがある以上は、タイミングを見つつ売却を検討する必要がありそうです。

決算情報は以下のリンクからご覧ください。

総合評価は以下の基準でつけています。

※あくまでも個人の見解であり、判断根拠とした情報が間違っている可能性もあります。投資は自己責任でお願いします。

コメント