2/14にイワキポンプの第3四半期の業績が発表されました。

好調な業績を振り返ります。

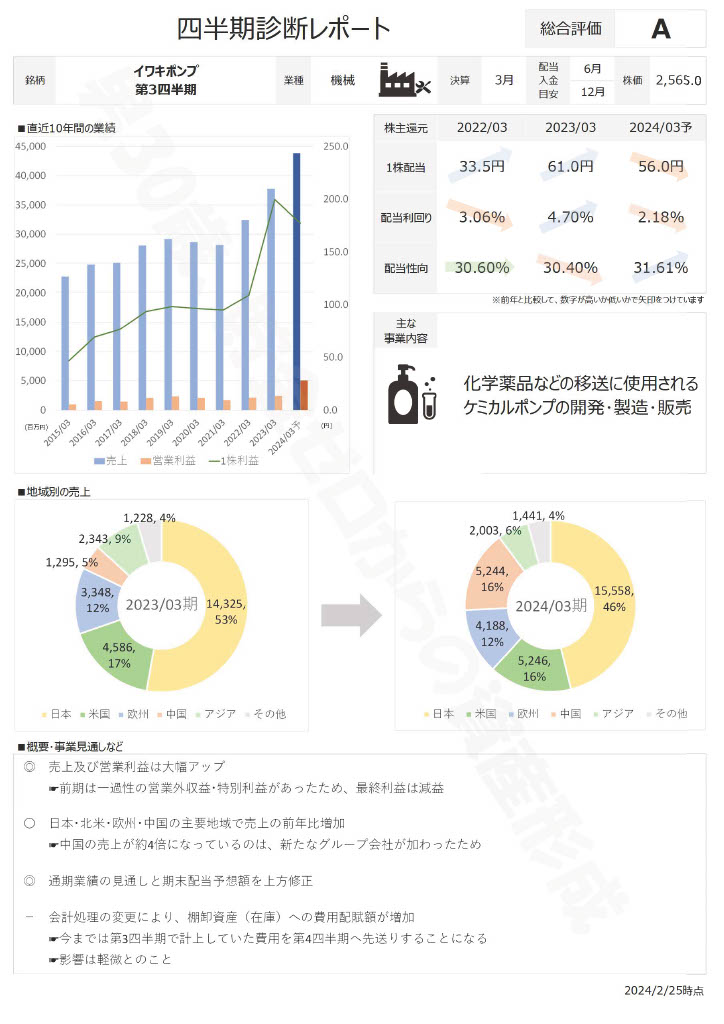

業績

第3四半期までの業績は好調です。

売上高は前年同期比24.2%増加、営業利益は139.5%増加と前期を大きく上回っています。

最終利益は減益となっていますが、これは前期に一過性の収益があったことによるものです。本業での利益を示す営業利益が前期を大きく上回っているため、むしろ評価としては高くなります。

地域別の売上を見ても、日本・米国・欧州・中国で前期比大幅アップです。規模としては比較的小さいですが、アジア(台湾・韓国など)は前期比でマイナスとなっています。

また、業績発表と同時に、通期の業績見通し・期末配当予想額の上方修正も発表されました。

良い悪い関係なしに気になった点としては、「会計方針の変更により、棚卸資産(在庫)への製造経費配賦額が従前より増加した」したと記載されている点です。

変更前より精緻化したとはあるものの、長年運用していた会計方針を変更すると、変更前の業績との比較ができなくなるリスクがあります。今回はそのデメリットよりも、より計算が精緻化するというメリットを選択したということでしょうか。また、「今までは第3四半期で計上されていた費用を、第4四半期に先送りした」とも捉えることができます。

ただし、「影響額は軽微」とあるため、そこまで気にする必要はないのかもしれません。

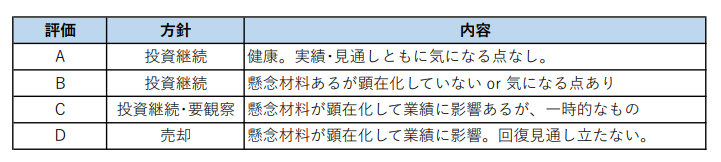

総合評価 A

第3四半期時点の総合評価は「A」としました。

通期業績についても、売上・営業利益は大幅増加、最終利益も一過性要因で大きく伸びた前期と同水準に近づける状況です。

10期の業績推移を見ても、コロナによる影響も少なく右肩上がりです。

また、決算資料からは、米国市場などはまだ伸びしろがありそうな印象も受けます。国内売上も伸びていますが、それ以上に海外市場が伸びているため、地域別の売上も前期よりバランスが良くなっている印象です。

ただし、中国での大幅な売上増加は、新たなグループ会社を合算対象にしたことによるものになります。売上・利益が伸びている点は良いことですが、来期に「合算対象が増えていなくても成長を維持できるのか」という点に注目したいです。

ちなみに、昨年この会社の株を買う際は、他の銘柄とどちらにするか迷っていたのですが、妻の強い勧めにより、この会社を買うことにしました。

前期の増益が一時的な収益によるものであったため、当期も伸び続けてくれるのか若干不安を覚えていましたが、妻の動物的な勘を信じて良かったとつくづく思いました…

決算情報は以下のリンクからご覧ください。

総合評価は以下の基準でつけています。

※あくまでも個人の見解であり、判断根拠とした情報が間違っている可能性もあります。投資は自己責任でお願いします。

コメント