2/8にアマダの第3四半期の業績が発表されました。

結論としては好調でしたが、その内容を振り返ります。

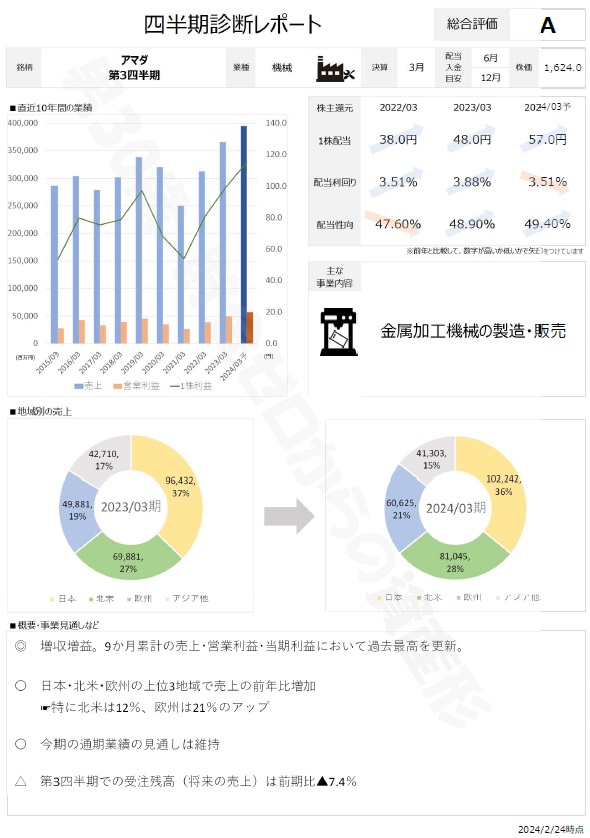

業績

第3四半期までの業績はこれまでに見た2社と同様に良好です。

今期9か月間の業績は売上高・営業利益・当期利益において、過去最高を更新しています。

また、日本・北米・欧州という主要3地域とも前年から売上を伸ばしています。会社全体の売上が伸びつつも、地域別の売上割合に大きな変化がないため、どの地域も伸びている様子が窺えます。

今期の通期業績見通しについては、今のところ予測数字の変更は無しです。

一方で、第3四半期の受注残高は2,752億円と対前年比で▲7.4%となっています。前期はまだコロナによる生産活動の制限も残っており、材料不足などにより受注が消化できていなかった可能性があることも考慮する必要はありますが、将来の売上のもととなる受注残高が減少している点は気になりました。

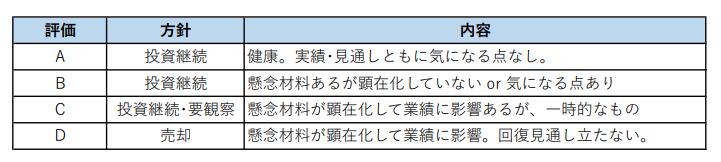

総合評価 A

第3四半期時点の総合評価は「A」としました。

第3四半期時点での業績は良く、通期業績についても、売上・営業利益・当期利益の過去最高更新も見えている状況です。

10期の業績推移を見ても、コロナによる落ち込みはあるものの、全体としては右肩上がりです。

今後の注目ポイントとしては、「受注残高がどう推移するか」になると思います。

当期の第4四半期で通期目標を達成できるか、来期に対前年でプラスになるか、会社としてはどちらも達成できる見込みとのことですが、この動向によってこの先1~2年の業績の見通しが決まってきそうです。

決算情報は以下のリンクからご覧ください。

403 Forbidden

www.amada.co.jp

総合評価は以下の基準でつけています。

※あくまでも個人の見解であり、判断根拠とした情報が間違っている可能性もあります。投資は自己責任でお願いします。

コメント