2月9日にいすゞ自動車の第3四半期の業績が発表されました。

過去最高を更新した第3四半期の業績とは対照的に、今後については厳しい状況も想定されます…

その内容を見ていきます。

業績

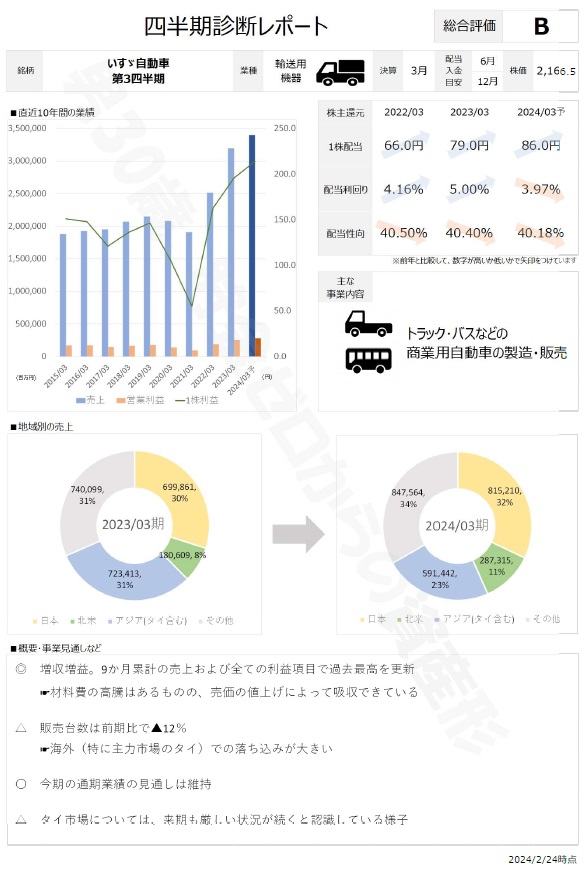

第3四半期までの業績は良好です。

今期9か月間の業績は売上高及び全ての利益項目において、過去最高を更新しています。

一方で、第3四半期までの販売台数は前期比▲12%となっています。日本と北米地域では前期比プラスとなっていますが、それらを除く多くの地域では前期比マイナスです。

過去最高の売上・利益は、販売台数の落ち込みを値上げによってカバーした結果と言えそうです。また、売上高の約70%が海外売上のため、円安による業績の上振れもあるとも言えます。

今期の通期業績見通しについては、今のところ予測数字の変更は無しです。

懸念材料として、来期の海外市場について、北米地域などは引き続き堅調な業績が見込まれるものの、主力市場のタイも含めたアセアン・新興国地域などについては厳しい状況が続きそうです。そのため、全体としては販売台数が大きく減少した今期をも上回る厳しい状況になる可能性もあると言えそうです。

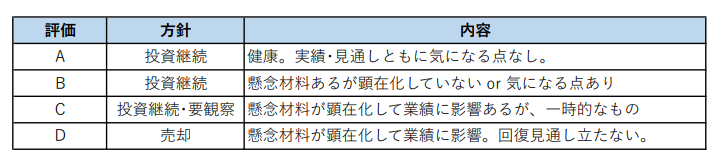

総合評価 B

第3四半期時点の総合評価は「B」としました。

現時点での業績自体は良く、通期業績についても、今期についてはこのままいけば売上・各利益項目での過去最高の更新も見えている状況かと思います。

ただし、来期は減益となる可能性も十分あります。通期業績発表時の翌期見通しは厳しい数字想定されますが、第3四半期からの認識の変化(より悪化したか、緩和されたか)にも注意する必要があります。

決算情報は以下のリンクからご覧ください。

総合評価は以下の基準でつけています。

※あくまでも個人の見解であり、判断根拠とした情報が間違っている可能性もあります。投資は自己責任でお願いします。

コメント